インプラントとは

インプラント治療とは、様々な原因で歯が抜けてしまったところ(顎の骨の中)に、人工の歯根(ほとんどはチタン製)を埋入して、歯が顎の骨の中に埋まっていたのと同じように、顎骨に固定した後に、その上に人工の歯を被せて、かみ合わせを作り上げる治療です。

取りはずしの必要な入れ歯がどうしても合わない方、歯が抜けた部位を治療するのに隣の歯を削りたくない方、 天然に近いかみ合わせを回復したいとお考えの方、などにはインプラント治療は有効な手段であると考えます。

インプラントはあくまでも総合的な治療の中のひとつの手法であり、より理想的な治療を提供させて頂く為には、歯周病の治療、ムシ歯等の個々の歯の治療、上下のかみ合わせの治療、等々・・・総合的な治療にあたらせていただく必要があります。

インプラントは100%成功するとは限りません。

骨の状態や全身状態、歯周病などにより、成功率は左右されることがあるからです。

しかし術前審査などをきちんとした方法で行って、術後もメインテナンスをすることにより、長持ちすることが実証されている、世界的に認められた方法です。

仮に失敗したとしても多大な損害を与えることなく、治癒を待って再び新しいインプラントを埋入するということも可能です。

他の治療との違い

インプラントと入れ歯、ブリッジを徹底比較しました。

| |

インプラント |

入れ歯 |

ブリッジ |

| 図 |

|

|

|

| 審美性 |

◎ |

△ |

◯ |

| 噛む力 |

◎ |

△ |

◯ |

| 口内衛生 |

優れる(要手入れ) |

不衛生になりやすい |

不衛生になりやすい |

| 耐久性 |

優れる(要手入れ) |

合わなくなることが多い |

両隣の歯に負担 |

| 健康な歯を削る |

なし |

なし |

両隣の歯を削る |

| 違和感 |

なし |

有り |

少ない |

| 顎骨が痩せる |

なし |

痩せる |

痩せることがある |

| 手術 |

あり(抜歯程度) |

なし |

なし |

| 診療形態 |

自由診療 |

保険診療(見栄えの良いものは自由診療) |

保険診療(見栄えの良いものは自由診療) |

| 治療期間 |

6~24週間程度 |

2週間~2ヶ月 |

2~3週間 |

入れ歯やブリッジと比較してみた時、インプラントは強度の糖尿病などの疾患の場合インプラントが出来ないことがあったり、費用が高いなどのデメリットがあると言われています。

ただ、自分の歯と同じような感覚で噛むことが出来て、かつ食べ物の味や感触が良くわかります。

他にも

1. 周りの歯を傷つけない。

2. 見た目には自分の歯と殆ど同じようにきれいに仕上がる。

3. インプラントがあごの骨に力を加えるため、あごの骨がヤセるのを防ぐ。

といったメリットがあると言われています。

医療費控除とは?

自分や家族の病気・怪我などにより支払った場合は、確定申告を行いことで一定の金額の所得控除を受けることができます。

これを医療費控除といいます。

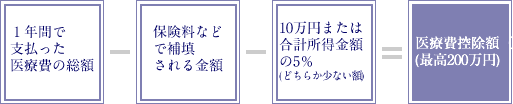

1年間で支払った医療費の総額が、ご家族で年間合計10万円を超える場合(または確定申告される方の合計所得金額の5%を超える場合)、医療費控除を受けることができます。

※医療費控除の対象上限金額は1年間200万円までです。

ワンポイント

- 医療費に関する領収書は大切に保管しておきましょう!

交通費の記録も忘れずに!!

- 家族の中で一番所得金額の多い人が医療費を支払い申請するとお得です。

- 治療は同じ年に家族でかかるのがお得です。

- 確定申告をしていない場合、医療費控除は最長5年前までさかのぼって受けることができます。

医療費控除の対象は?

- 医科および歯科受診の保険治療費・保険外治療費および、交通費が対象となります。

- インプラント治療・セラミック治療・矯正治療などの自費診療だけでなく、保険診療も控除の対象となります。

- 美容を目的とした矯正治療、歯ブラシや歯磨き粉などの物品購入費は対象になりません。

- 支払った医療費が医療費控除の対象になるかどうか、詳しくは最寄の税務署で確認してください。

手続きの仕方は?

- 医療費控除を利用するには、確定申告が必要です。

(確定申告の申告書に必要事項を記入し、最寄の税務署へ提出します。)

- 確定申告は、毎年2月中旬~3月下旬に行われます。

(還付申告は1月からできます。)

- 申告書は国税庁のホームページ、または税務署、市区町村の窓口でお受け取りできます。

その他、必要書類は以下の通りです

- 医療費の領収書

※交通費は領収書が無くてもOKです(料金や経路をきろくしておきましょう)

- 源泉徴収票(給与所得者の場合)

※勤務先から交付されたもの(コピー不可)

- 医療費控除の内訳書

- 印鑑(認印でも大丈夫です)

- 通帳(確定申告をされる方の名義のもの)

- 保険金などで補てんされている金額がわかるもの

まずは医療費控除を計算!

【出典】国税庁パンフレット「暮らしの税情報」(平成22年度版)

注:保険金などで補填される金額とは、生命保険契約などの医療保険金、入院費給付金や社会保険などから支給を受ける療養費、出産一時金、医療費の補てんを目的として支給を受ける損害賠償金などです。尚、保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

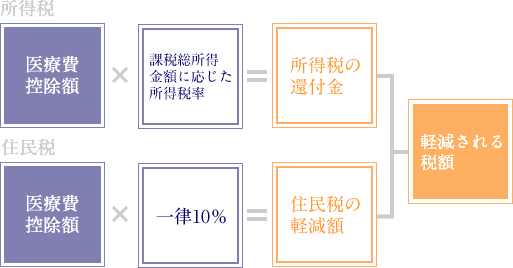

医療費控除で軽減される税額は?

注:医療費控除により軽減される税額は、その方に適用される所得税率により異なります。

軽減される税額

税額速算表(所得税+住民税)

| 課税総所得金額等 |

税率 |

控除額 |

| 超 |

以下 |

| |

195万円 |

15% |

0円 |

| 195万円 |

330万円 |

20% |

97,500円 |

| 330万円 |

695万円 |

30% |

427,500円 |

| 695万円 |

900万円 |

33% |

636,000円 |

| 900万円 |

1800万円 |

43% |

1,536,000円 |

| 1800万円 |

|

50% |

2,796,000円 |

軽減される税額の早見表

課税

総所得金額 |

1年間で支払った医療費の総額

(保険金などで補填される金額がない場合) |

| 30万円 |

100万円 |

200万円 |

| 軽減される税額 |

| 150万円 |

30,900円 |

135,900円 |

225,000円 |

| 300万円 |

40,000円 |

180,000円 |

337,500円 |

| 500万円 |

60,000円 |

270,000円 |

550,000円 |

| 800万円 |

66,000円 |

297,000円 |

601,500円 |

| 1,000万円 |

86,000円 |

387,000円 |

727,000円 |

| 2,000万円 |

100,000円 |

450,000円 |

950,000円 |

※この表の「軽減される税額」は、所得控除が基礎控除(38万円)のみ受けているものとして計算しています。

※このページは平成22年11が現在の税制に基づき作成しています。

医療費控除について、更に詳しくは国税庁のホームページをご覧になるか、最寄りの税務署にお問い合わせください。

https://www.nta.go.jp/